例えば現実的に老後の生活を考えてみて

老後・・・。

現在賃貸に住んでらっしゃると、ずっと家賃を払うよりはローンを払って自分のモノにした方がいいのよね。

と、よく相談を受けます。

70歳までしか、ローンって組めません。

ですので50代、60代で家を買う時には一気に支払われる方もいらっしゃいます。

現在の賃料と比較して、一人で住むのか、誰かと住むのか。

未来を検討してみてください。

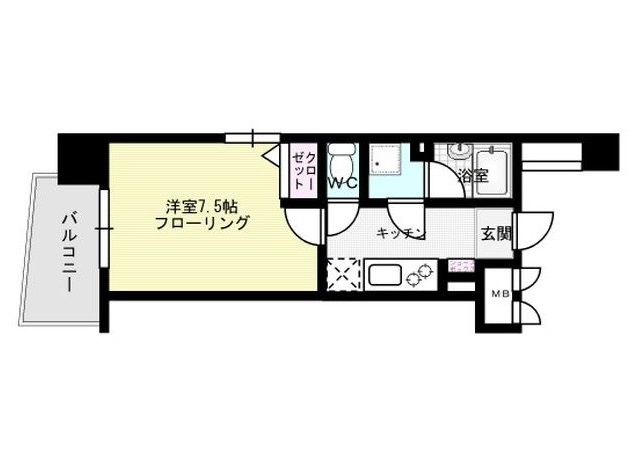

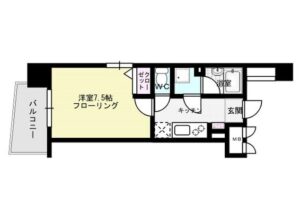

例えば、某マンションは築28年の22.33㎡の1Kで635万円。

管理費積み立て費の月額は13100円です。

635万円ですと、司法書士さんに報酬20万くらい、宅建業者に仲介料28万円くらい、

引越し代に10万、家具家電は3万~50万くらい?(ピンキリ)

火災保険料、2年で10000円くらいで入れます。

壁紙を張り替えるか清掃業者を入れるか、リフォーム入れるかでだいぶ金額が変わってきます。

めっちゃコスト削るのを頑張ると

700万円くらいで住み替えられます。

これを10年で支払うとしたら、借入700万円 元利均等元金均等

毎月払いボーナスなし

最初の5年は金利2%

後は金利3%

毎月の支払額 最初の5年64409円

残り5年 66036円

総支払額 7826287円

毎月の支払は64409+13100円(管理費積立費)=77509円

10年経てば、13100円で住めます。

このくらいのマンションの固定資産税は年間でもお安いです。

一人で住むのには現実的。

人に貸すのにも投資として、お勧めです。

10年で返すのは中々大変なので、15年、20年、30年で返せるなら長くローン組んでもいいんですよ。

住宅ローンシュミレーションで検索してみてくださいね。

上場企業にお勤め、資産がある方などは金利が優遇あります。

勤務年数が少なくてもローン組めます。

なるべく、物件金額の1割を現金準備できると良いです。

車を処分?

職場を移動?

娘と同居?親と同居?

彼氏と入籍?

何歳まで働ける?

けど、不動産は資産として残せます。

お気に入りの街があるなら思い切って購入お勧めします。

お金を資産に変換しておくのも賢い方法です。

女性は寿命長いので、買えるときに買ってた方がよいです。

不動産価格は年々上がっていますから、部屋の広さを求めるとそれだけ高価になります。

自分の身相応の広さと価格で考えてみましょう。